自社保有特許を棚卸しすることにより、自社保有特許の財産的価値を見える化することが必要です。

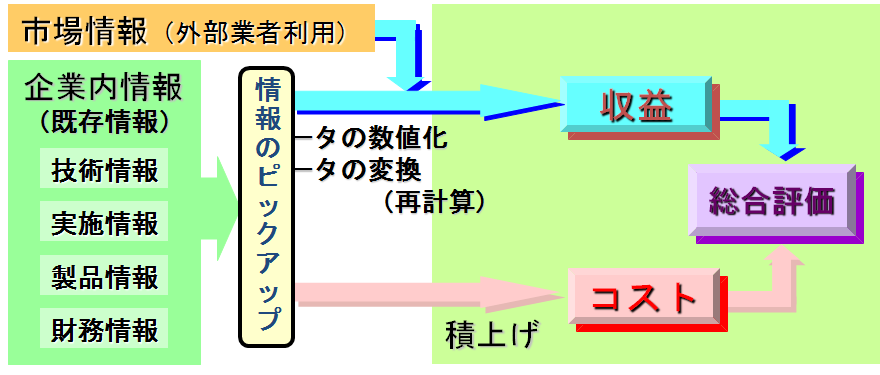

自社保有特許の価値評価は、企業内情報を中心にピックアップし、適宜数値化、データ変換して収益情報とコスト情報を算出して行います。企業内情報としては、技術情報、実施情報、製品情報、財務情報があります。企業内情報を市場情報と比較して、自社保有特許の収益を算出します。また、企業内情報により、自社保有特許のコストを算出します。そして、これら収益とコストに基づき自社保有特許の総合評価を行います。

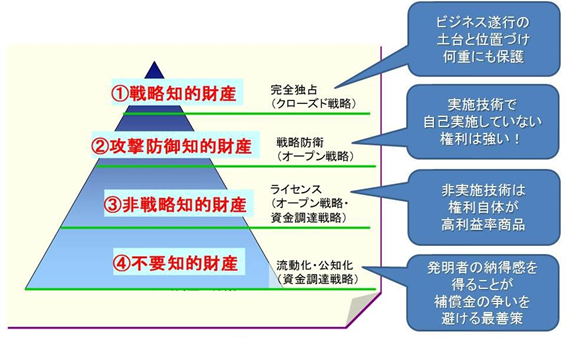

この総合評価により、自社保有特許を戦略特知的財産(特許)、攻撃防御知的財産(特許)、非戦略知的財産(特許)、不要知的財産(特許)に分類し、各特許の活用を図ります。

戦略的特許は完全独占であり、クローズ戦略をとります。ビジネス遂行の土台と位置づけ何十にも保護します。

攻撃防御特許は戦略的防御であり、オープン戦略をとります。自社実施技術の防御が基本であるが、自己実施せず他社が実施せざる負えない権利は強いといえます。

非戦略的特許はライセンスであり、オープン戦略と資金調達戦略をとります。非実施技術は権利自体が高利益率商品となります。

不要特許は流動化します。公知化であり、資金調達戦略をとります。自社で不要である特許でも他社が実施する上で必要な特許は資金調達戦略に沿い、他社に譲渡し、投資回収を図っていきます。

自社特許の棚卸

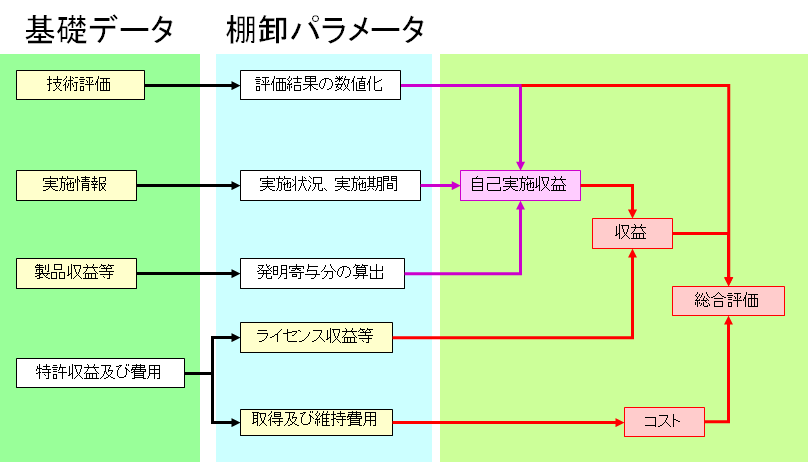

棚卸作業の全体像(調査・評価過程)

企業内情報を中心にピックアップし、適宜数値化、データ変換して収益情報とコスト情報を算出する。

棚卸作業の内容

総合評価 (評価分類)

A:現在及び将来にわたり収益貢献

A1:自己実施特許

A2:防衛特許

A3:他者実施の蓋然性が高い特許

A4:他者実施特許

自己及び他者が実施している場合には、収益額が高い方を先頭にして併記する

(A1,A4など)。

B:将来収益貢献予定

B1、B2:近未来(2年以内)に実施(B1)又は防衛(B2)予定

B3、B4:将来(2~5年後)に実施(B3)又は防衛(B4)予定

実現性に応じて分類

C:「相対的」無価値又は不良資産化している⇒活用対象

C1:現段階で将来収益見込有り

C2:現段階で将来収益見込なし

D:「絶対的」無価値⇒放棄対象

現時点で計画にない

総合評価に基づく分類